Flere godt voksne husker sikkert denne reklamen fra Danmark, som skulle friste nordmenn til å ta sommerferien i Danmark.

Det er dejlig å være norsk i Danmark

Kronekursen

Det var den gang det, hvor norske kronen var sterk, og Danmark i tillegg kunne tilby mer fristende vær, liberal alkoholpolitikk, og ikke minst, for de aller fleste nordmenn, et helt uforståelig språk.

I dag er det meste snudd helt på hodet.

Den norske kronen har stupt sammenlignet med den danske.

Så hva er årsaken?

Mange økonomer har spekulert mye, og ditto kommentarfeltene, men ingen ser ut til å ha kommet med en fullgod forklaring.

– Er det de store norske bedriftseierne som tok med seg formuen ut av Norge, og flyttet til Sveits?

– Er det Støre og Stoltenbergs skyld?

– Er det norsk økonomi som er vanstyrt og går elendig?

– Er det rentedifferanse mot utlandet?

– Global uro og risikoappetitt?

– Oljepris og energimarkeder?

– Norges Banks kronesalg

Ser vi bort fra sistnevnte (som virker å ha en klar årsakssammenheng sett opp mot amerikanske dollar), er faktum at flesteparten av disse forholdene er av underordnet betydning.

Det er nemlig overveiende sannsynlig at noe helt annet er hovedårsaken til svekkelsen av den norske kronen.

Danmark har valgt å binde sin danske krone opp mot Euro siden 1999/2000, og blir således i stor grad tvunget til å følge EU sin økonomiske politikk.

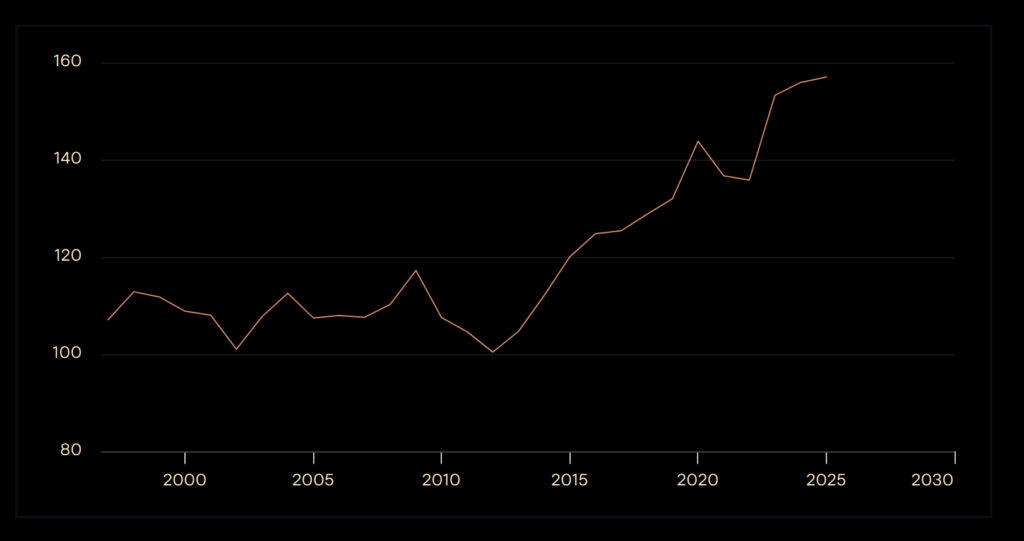

La oss se på kursutviklingen av den danske kronen opp mot den norske de siste 25 årene:

Vi ser tydelig at det var en relativt stabil kronekurs mellom Norge og Danmark frem til et sted mellom 2010 og 2015.

Deretter har svekkelsen av den norske kronen vært betydelig.

Ved overgangen til Euro i år 2000, måtte man for 100 danske kroner gi 108 norske kroner, så det var nær en paritet.

I skrivende stund koster 100 danske kroner omkring 158 norske.

Pengemengden

Primærdriveren for svekkelsen av den norske kronen synes å ha en klar sammenheng med trykkingen av nye penger, altså det som omtales som pengemengden (M2/M3).

Med andre ord, det har blitt langt flere norske bananer (vi er som dere vet, i følge danskene norske fjellaper), enn økningen i danske kartofler (de som de aller fleste danskene har satt fast i halsen).

Ved starten av 2000 var pengemengden M2 i Norge på ca. 690 milliarder NOK.

Det tilsvarende tallet for Danmark var ca. 535 milliarder DKK.

Det gir et forhold på 1,29.

Ved utgangen av 2025 var M2 for Norge ca. 3440 milliarder NOK

Det tilsvarende tallet for Danmark var ca. 1860 milliarder DKK

Det gir et forhold på 1,85.

Sagt på et annet vis, i løpet av 25 år har pengemengden i Norge nær femdoblet seg, mens det i Danmark bare har vært en 3 1/2 dobling.

Her ligger hovedforklaringen til svekkelsen av den norske kronen sammenlignet med den danske.

Pengetrykking

Da gjenstår det å klarlegge årsaken til denne enorme pengemengdeinflasjonen vi har vært vitne til i Norge.

Er det innfasing av oljepenger?

Nei, det er beregnet at det utgjør kun en mindre del av pengeinflasjonen.

Den norske kronens svekkelse mot den danske (og følgelig også Euroen) skyldes i stor grad bankenes kredittvekst, særlig innen boligfinansiering og verdipapirlån.

Det er ikke slik at Norge har hatt enorm økning i verdiskapningen, som tilsier denne pengeøkningen.

Derimot er det bankene som har latt seddelpressene gå rødglødende.

I den anledning er det viktig å minne om at bankene skaper sine egne penger som de låner ut.

Dette er hverken penger bankene selv har, eller er hentet fra kundenes innskudd i bankene.

Nå tenker du kanskje at det er den vanlige boligeier som tar opp disse lånene, og bidrar til økning av pengemengden?

Det er bare delvis riktig, for det er noen andre som stiller langt foran deg i køen, og først får tilgang til denne nyskapte likviditeten.

Dette er penger som i stor grad går til de største aktørene, lenge før de “drypper” ned på lønnsmottakere gjennom investeringer eller lønnsvekst.

Dette kalles Cantillon-effekten.

Noe eksempler på slike selskaper er Heimstaden (firmaet eier flere tusen boliger, i hovedsak kjøpt i form av enorme låneopptak/gearing), Entra, Strawberry (Stordalen), Thon gruppen og Entra.

Slik har disse aktørene raskt kunne bygge seg opp enorme verdier, selvfølgelig på bekostning av vanlige lønnsmottakere.

Jeg vil anbefale alle å lese bøkene til Rune Østgård, som er noen virkelige “eye openers”.

For undertegnede kom det som et aldri så lite sjokk å lese hvordan bankvesenet faktisk fungerer.

Fraudcoin – Undoqo

Arrow of Truth – Undoqo

Dette illustrerer tydelig hvordan kraftigere pengevekst i Norge har sammenfalt med en vedvarende svekkelse av den norske kronen mot den danske, mens Danmark har hatt stabilitet gjennom fastkurspolitikken mot euroen.

Det er bankenes kredittvekst som har drevet M2-veksten i Norge, og dermed bidratt til svekkelsen av kronen mot DKK. Sentralbanken har vært mer en passiv tilrettelegger enn en aktiv driver.

Det er dejlig å være dansk i Norge.

Bli ikke overrasket om du møter en danske i skiløypene denne vinteren.

Kilder:

M2 for Danmark fra 2003 til 2025

https://nationalbanken.statbank.dk/statbank5a/SelectVarVal/Define.asp?Maintable=DNMNOGL&PLanguage=1

M2 for Danmark for 1991 til 2013

https://www.statistikbanken.dk/statbank5a/SelectVarVal/Define.asp?MainTable=DNM1KOR

M2 for Norge fra 1995 til 2015

https://www.ssb.no/statbank/table/08253/

M2 for Norge fra 2008 til 2025

(Fra og med mai 2006 ble definisjonen av pengemengden endret til å inkludere pengemarkedsfond i beregningene.)

https://www.ssb.no/statbank/table/10945